A,平成27年1月1日以降に発生した相続の場合、改正相続税法が適用となり基礎控除が減額となります。

今回の相続税法改正ではいくつかの改正点がありますが、その中でも特に大きな影響を及ぼすと考えられているのが「基礎控除の減額」です。これにより相続税の課税対象者が今の倍になるとされています。

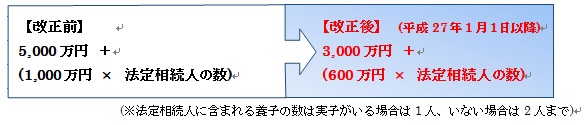

【遺産に係る基礎控除額の計算】

(例) 遺産が8,000万円、法定相続人が配偶者と子2人の場合 (法定相続人が合計で3人)

<改正前>

改正前の式に、法定相続人の数3人を当てはめると

5,000万円 + (1,000万円 × 3人) = 8,000万円 ...基礎控除額

8,000万円(遺産) - 8,000万円(基礎控除額) = 0

従って、相続税の対象となる遺産が0円となり、相続税は払わなくてよくなります。

<改正後>

改正後の計算式に、法定相続人の数3人を当てはめると

3,000万円 + (600万円 × 3人) = 4,800万円 ...基礎控除額

8,000万円(遺産) - 4,800万円(基礎控除額) = 3,200万円

以上より、改正前ならば相続税を払う必要がなかった場合でも、改正後では払わなければならないケースが出てきます。

上記のようなケースの場合、これまでは基礎控除により8,000万円までの相続には税金がかかりませんでした。しかし今後は4,800万円を超える相続には税金がかかることとなります。都市部に自宅を所有している人の多くが課税対象に入ることでしょう。

「相続税はお金持ちだけのもの」ではなくなってきているのかもしれません。