質問

平成25年税制改正で贈与税の改正点を教えてください。

答え

改正点は2点です。

1. 適用対象者の範囲の拡大

2. 最高税率の引上げと贈与税の税率構造の変更

1.適用対象者の範囲の拡大

■贈与者

●現行「65歳以上」

⇒改正後「60歳以上」

■受贈者

現行「20歳以上の子(※)」

⇒改正後「20歳以上の孫も加える」

(※)子が既に亡くなっていて推定相続人になっている孫を含む

2.最高税率の引上げと贈与税の税率構造の変更

下記の図のように税率構造が変更になりました。

|

基礎控除後の課税価格 |

【改正前】 |

【改正後】 | |

|

税率 |

一般税率※2 |

特例税率※1 | |

|

~200万円以下 |

10% |

10% |

10% |

|

200万円超~300万円以下 |

15% |

15% |

15% |

|

300万円超~400万円以下 |

20% |

20% | |

|

400万円超~600万円以下 |

30% |

30% |

20% |

|

600万円超~1,000万円以下 |

40% |

40% |

30% |

|

1,000万円超~1,500万円以下 |

50% |

45% |

40% |

|

1,500万円超~3,000万円以下 |

50% |

45% | |

|

3,000万円超~4,500万円以下 |

55% |

50% | |

|

4,500万円超~ |

55% |

55% | |

※1)20歳以上の者が直系尊属から贈与を受けた場合

※2)それ以外

質問

平成25年税制改正で税率はどうなるのですか?

答え

A.相続税の税率が引上げられます。下記相続税の速算表の2億円超部分が45%に、6億円超部分が55%になります。平成27年1月1日以後の相続から適用となります。

【事例】法定相続人が子1人で、遺産3億円の場合

改正前:

3億円-基礎控除額6,000万円=2億4,000万円

2億4,000万円×40%-1700万円=7,900万円(相続税の総額)

改正後:

3億円-基礎控除額3,600万円=2億6,400万円

2億6,400万円×45%-2700万円=9,180万円(相続税の総額

以上のように、改正前と改正後では相続税額が大きく変わります。

質問

25年度税制改正について、詳しく教えてください part 1

答え

A,平成27年1月1日以降に発生した相続の場合、未成年者のご遺族および障害をお持ちのご遺族への控除額が増額されます

前回のワンポイントアドバイスでは、25年度改正における基礎控除額の減額についてご説明させていただきました。しかし、25年度改正においては他にも重要な改正点が何点かありますので、何度かに分けてご説明させていたいと思います。

◎未成年者控除の拡大

ご遺族に未成年者の方がいらっしゃる場合、そのご遺族が成人されるまでの年数に応じた控除を受けることが出来ます。25年度改正による相続税増税の緩和措置として、この未成年者への控除が拡大されました。

【現行法】

20歳になるまでの一年につき、6万円

【改正後】

20歳になるまでの一年につき、10万円

(例)相続人が16歳の場合

→未成年控除額=(20歳-16歳) × 10万円 = 40万円

...現行法では24万円の税額控除となり、16万円税額控除が拡大する

◎障害者控除の拡大

障害をお持ちのご遺族がいらっしゃる場合、控除を受けることが出来ます。控除額は

障害の重さによって変動します。

【現行法】

85歳になるまでの一年につき6万円 (特別障害者の場合は12万円)

【改正後】

85歳になるまでの一年につき10万円 (特別障害者の場合は20万円)

(特別障害者:障害者手帳1級、2級など、特に重度の障害を持っている者)

(例)相続人が25歳、特別障害者の場合

障害者控除額=(85歳-25歳) × 20万円 = 1,200万円

上記控除は共に、本人の相続税額から控除しきれない場合、同じ相続で財産を取得した扶養義務者の相続税額から控除することが出来ます

質問

Q,来年から相続税が増えると聞いたのですが本当でしょうか?

答え

A,平成27年1月1日以降に発生した相続の場合、改正相続税法が適用となり基礎控除が減額となります。

今回の相続税法改正ではいくつかの改正点がありますが、その中でも特に大きな影響を及ぼすと考えられているのが「基礎控除の減額」です。これにより相続税の課税対象者が今の倍になるとされています。

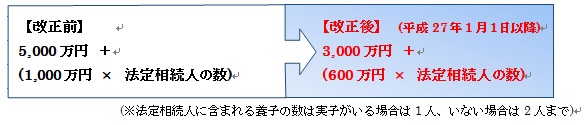

【遺産に係る基礎控除額の計算】

(例) 遺産が8,000万円、法定相続人が配偶者と子2人の場合 (法定相続人が合計で3人)

<改正前>

改正前の式に、法定相続人の数3人を当てはめると

5,000万円 + (1,000万円 × 3人) = 8,000万円 ...基礎控除額

8,000万円(遺産) - 8,000万円(基礎控除額) = 0

従って、相続税の対象となる遺産が0円となり、相続税は払わなくてよくなります。

<改正後>

改正後の計算式に、法定相続人の数3人を当てはめると

3,000万円 + (600万円 × 3人) = 4,800万円 ...基礎控除額

8,000万円(遺産) - 4,800万円(基礎控除額) = 3,200万円

以上より、改正前ならば相続税を払う必要がなかった場合でも、改正後では払わなければならないケースが出てきます。

上記のようなケースの場合、これまでは基礎控除により8,000万円までの相続には税金がかかりませんでした。しかし今後は4,800万円を超える相続には税金がかかることとなります。都市部に自宅を所有している人の多くが課税対象に入ることでしょう。

「相続税はお金持ちだけのもの」ではなくなってきているのかもしれません。

質問

いったん決まった遺産分割をやり直すことはできるのでしょうか?

答え

原則、やり直しをすることはできません。

ただし、以下の場合にはやり直しは可能です。

①相続人全員の合意による遺産分割のやり直し

遺産分割協議が成立した後に事情が変わり、相続人全員が合意のうえ、遺産分割協議をやり直すことはできます。

すでに行ってしまった相続登記も間違っていたということで抹消して、新たな遺産分割協議書を作って、相続登記を行うことができます。

このように、相続人全員の合意があるならば、遺産分割協議のやり直しは法律上は全く問題ありません。

ただし、税務上、遺産分割のやり直しは、遺産分割とはみなされず、譲渡・交換・贈与として課税されます。特に贈与税は税率が高く、多額の税金がかかってしまう恐れがありますので、慎重になる必要があります。

②無効な遺産分割のやり直し

上記の場合と区別していただきたいのが、元々の遺産分割協議が法律上無効で成立していなかった場合です。

遺産分割協議に参加していない相続人がいたり、後から相続人が現れたり、相続人の誰かが遺産を隠していた場合などは、そもそも遺産分割協議自体が無効で成立していません。

この場合は、遺産分割協議を必ずやり直さなければなりません。

税法上も通常の遺産分割とみなされ、相続税の申告が済んでいれば、相続税の修正申告や更正の請求を行います。

質問

子供のいない夫婦です。妻だけが遺産相続できる方法ありますか?

答え

質問

遺言書が何通も出てきた場合は、どうなるのでしょうか?

答え

要件を満たしている限りどの遺言書も有効ですが、日付が前の遺言書の内容に後の遺言書の内容が抵触するときは、抵触する部分は後の遺言書の方が有効となります。

例えば、日付が前の遺言書に「A土地は甲に、B土地は乙に相続させる」と書いてあったのに、日付が後の遺言書では「B土地は丙に相続させる」と書かれていた場合、A土地は甲が相続することは変わりありませんが、B土地については、丙が相続するということになります。

更にその後の遺言書が出てきて「B土地は乙に相続させる」と書かれていた場合は、B土地は乙に相続させるというのが遺言者の最終的な意思だと考え、乙が相続することになります。

なお、遺言の種類に優劣はありませんので、前の日付の遺言書が公正証書遺言で、後の日付の遺言書が自筆証書遺言だったとしても、内容が抵触する部分は後の自筆証書遺言が優先されます。

質問

先日父が亡くなりました。相続人は、私と妹と弟の3人です。遺産分割協議を行いたいのですが、弟とは10年前から音信不通です。父の遺産をすべて私が相続したいのですが、行方不明の弟を除いて2人で遺産分割協議を行うことはできますか?

答え

できません。

行方不明者について、家庭裁判所に不在者財産管理人選任を申し立て、不在者財産管理人が行方不明者の代わりに遺産分割協議に参加し、遺産を分割します。

まず音信不通といっても、以下の3パターンがあります。

①連絡先を調べる方法が分からず連絡が取れない場合

②生きているはずだが調べても住所がなく居所がつかめない場合

③7年以上②の状態が続き生きているかどうかも分からない場合

①の段階では、まず行方不明者の住所を特定します。戸籍を追っていくと、行方不明者の現在の本籍地にたどりつきます。本籍地の市区町村で発行している戸籍の附票という書類で、行方不明者の現在の住所を確認できます。

行方不明者の現在の住所が特定できたら、手紙を書いたり直接住所地を訪ねたりして可能な限り連絡を取り、遺産分割の交渉を進めます。

このような方法でも、住所や居所が分からず連絡が取れない場合や、戸籍の附票から現在の住所が判明しない場合には、②の段階に進みます。

②の場合には、家庭裁判所に不在者財産管理人選任の申し立てをします。家庭裁判所の許可を得て、この不在者財産管理人が行方不明者の代わりに遺産分割協議に参加することで、遺産を分割することができます。

質問

遺言書と異なる分割をした場合、贈与税等の課税関係が発生しますか。

答え

遺言に従って分割するのが原則ですが、実務上では、遺言書とは異なる内容で分割したいという事例はかなり多いようです。

民法では、遺言を放棄することが認められています(民法986条①)。遺言と異なった遺産分割をした場合、相続人及び受遺者がいったん包括遺贈の放棄をし、その財産を未分割の状態に戻した上で分割協議をしたものと考えられます。民法上、相続人は、相続の開始があったことを知った時から3ヶ月以内に放棄の手続をしなければなりません(民法915条②)が、包括受遺者についてもこの規定が準用されます。

しかし、実務上では、事実上の放棄という点に着目して、放棄の手続きを要しません。遺言書の内容がどのようなものであっても、相続人及び受遺者全員の同意により分割するわけですので、その遺産分割は有効に成立し、贈与税の問題は起こらないものと考えられます。

ただ、受遺者に相続人以外の人がいてその人を加えて分割協議をした場合には、相続人が一旦財産を取得して、その中から相続人以外の人へ贈与したこととなり、贈与税が課税されることになります。

また遺言執行者は相続財産の管理その他遺言の執行について必要な一切の行為をする権利・義務を有する(民法1012条、1013条)ので、遺言執行者の同意がない場合には、遺言と異なる分割はできないこととなります。

ワンポイント

相続人及び受遺者がその遺言を放棄し、全員の同意により分割するため、贈与税等の課税関係はないと考えられます。しかし、相続人以外の受遺者へ財産を配分する場合には、贈与税が課税されることとなります。

質問

私の父は、昭和57年に母の両親と養子縁組をしました。その後父は、平成16年に死亡しています。この度、祖母が亡くなりました。私には弟と妹がおり、2人は父の養子縁組後に生まれています。養子縁組前に生まれた養子の子は代襲相続人になれないと聞いたことがありますが、私は祖母の遺産を引き継ぐことができないのでしょうか。

答え

代襲相続については、民法887条2項で「被相続人の子が、相続の開始以前に死亡したとき、(中略)、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りではない」と規定されています。

このことから、代襲相続人となるには、①相続人の直系卑属であること、②被相続人の直系卑属であること、③相続開始時に存在すること、が必要であると言えます。

また、養子との関係では、民法727条で「養子と養親及びその血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係を生ずる」と規定されており、判例で「養子縁組以前に生まれた養子の直系卑属と養親との間には親族関係を生じない」とされています。

よって、養子縁組前に生まれた養子の子は養親との間では親族関係、つまり、養親の直系卑属にはならないことになり、原則として代襲相続人にはなれません。

しかし、今回の場合、被相続人の実子である母の子であり、母を通して被相続人の直系卑属になるため、弟さん・妹さんとともに祖父の代襲相続人になることができます。

このことは、判例で示されています。

「養子縁組前の養子の子が養親の実子の子でもあって養親の直系卑属になるときは、養親を被相続人とする相続において、右養子の子は、養親より先に死亡した養子を代襲して相続人になる。」(大阪高判平1.8.10)